Azonban a probléma az, hogy ha a most 30 évesek nyugdíjba vonulnak, az életpálya-keresetüknek megfelelő összegnek csupán a 30-40%-át fogják megkapni. De mit is jelent ez a gyakorlatban? A cikkben összegyűjtöttük azokat a kérdéseket, amik biztosan benned is felmerültek már a nyugdíj megtakarításokkal kapcsolatban.

.png)

#1 Mikor szeretnél nyugdíjba vonulni?

Az első és legfontosabb kérdés, hogy mikor szeretnél nyugdíjba vonulni. (Természetesen minél előbb, annál jobb - hangzana az ésszerű válasz. De mindjárt megmutatjuk, hogy ez az elsőre egyszerűnek tűnő kérdés valójában nem is olyan egyszerű.)

A helyzet ugyanis az, hogy a nyugdíj korhatár folyamatosan emelkedik. 2022-re ugyanis egységesen 65 év lesz (természetesen a Nők 40 program még most is érvényes - ezzel kapcsolatban - egyelőre - nem várhatóak jelentős változások). A korhatár további emelése azonban sajnos elkerülhetetlen, hiszen az emberek egyre tovább élnek, míg a születések száma csökken.

A nyugat-európai tendenciákat figyelembe véve az sem elképzelhetetlen, hogy később - szintén fokozatosan - akár 72 évre emeljék a nyugdíjkorhatárt az elkövetkezendő években. Ez azt jelenti, hogy aki most 30 éves, az valószínűsíthetően már csak ennyi idősen vonulhat nyugdíjba.

Azonban, ha úgy döntesz, hogy nyugdíj megtakarítást, azon belül is nyugdíjbiztosítást indítasz, akkor a szerződéskötéskor érvényes nyugdíjkorhatár lesz a mérvadó. Vagyis, ha most kötsz ilyen típusú szerződést, akkor hiába emelik meg később a nyugdíjkorhatárt később akár 72, akár 80 évre, te már 65 évesen nyugdíjba mehetsz.

#2 Mekkora összegre számíthatsz a nyugdíjba vonuláskor, ha az öngondoskodást választod?

Erre a kérdésre szintén nehéz egzakt választ adni, hiszen nagyon sok tényezőtől függ.

Függ ugyanis:

- Az életkorodtól

- Attól, hogy mekkora összeget teszel félre havonta

- Milyen nyugdíjcélú megtakarítást indítasz

- És hogy igénybe veszed-e évente az állami támogatást

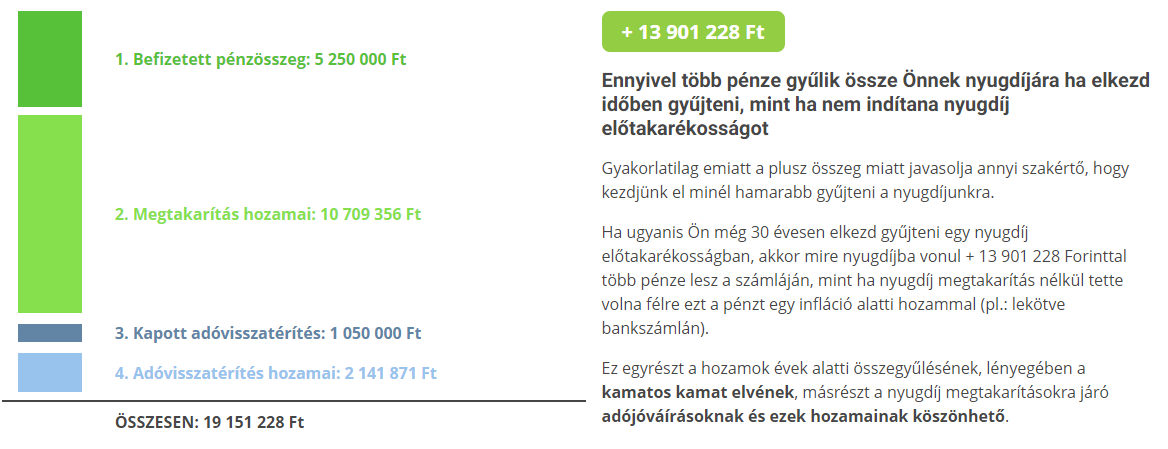

Nézzük is meg egy konkrét példával, és maradjunk a fent említett 30 éves életkornál. Amennyiben tehát 30 évesen úgy döntesz, hogy megtakarítást indítasz, és erre havi 12 500 forintot szánsz, valamint igénybe veszed az adóvisszatérítés is, a következőképpen néz majd ki a nyugdíjad.

Forrás: Nyugdíj Másképpen

Amint láthatod, ebben az esetben 19 151 228 forint gyűlik össze. (Ez a kalkuláció egyébként egy viszonylag átlagos - vagy picit talán pesszimista - 5,5%-os hozammal számol.

Ebből mindössze csupán 5 250 000 forint a saját befizetés, a maradék csaknem 14 millió forintos összeget a kapott hozamok, az adóvisszatérítés, és annak hozamai teszik ki.

Forrás: Nyugdíj Másképpen

Ezt egyébként nem csak egy összegben lehet kivenni, hanem havi életjáradék formájában is kérheted. Ebben az esetben az összeget 15 évig - vagyis, ha 65 évesen vonulsz nyugdíjba, akkor 80 éves korodig - kapod.

.png)

Ez, az állami nyugdíj mellé plusz 136 909 forintot jelent havonta.

#3 Mekkora kiadást jelent ez neked havonta?

Mekkorák a nyugdíjbiztosítás költségei?

A példában havi 12 500 forinttal számoltunk, nem is véletlenül. Ugyanis a nyugdíjbiztosítások jelentős része átlagosan ekkora - pontosabban 12 ezer forintos - összeggel indítható. A piacon azonban elérhetőek olyan konstrukciók is, amiket már havi 8 ezer forinttal is el lehet indítani.

Azonban sajnos a nyugdíjbiztosításoknak ezen felül is vannak költségei - amik gyakran igen átláthatatlanok. (Nem csak a laikusoknak, hanem még a pénzügyi érdeklődésű embereknek is.) Ebben az esetben a Teljes Költség Mutató, vagyis a TKM jó kiindulási alapot adhat - de ezt sem szabad készpénznek venni.

Ugyanis a TKM egy arányszám, ami azt mutatja meg, hogy átlagosan, egy-egy konstrukciónak mennyi a költsége. Így egy 3%-os TKM lehet, hogy jövőre 3,5-4% lesz, de lehet, hogy utána csak 2%.

Megjegyzés: éppen ezért jó ebben az esetben szakértő segítségét igénybe venni, aki kiválasztja a pénztárcánknak leginkább megfelelő konstrukciót.

Ekkora költséggel kell számolnod egy önkéntes nyugdíjpénztár esetében

A nyugdíjbiztosításokkal szemben itt már jóval átláthatóbbak a költségek. Ebben az esetben 3 féle költséggel kell számolnod.

- Belépési költség (ez általában 4000 forint)

- Sávos költségek (fedezeti-, működési- és likviditási tartalék)

- Vagyonarányos alapkezelői díj

Azonban ezeknek a mértéke nyugdíjpénztáranként rendkívül változó lehet, így érdemes előtte tájékozódni.

#4 Támogatja-e ezt az állam? Ha igen, mekkora összeggel?

A fentiek fényében már biztosan kikövetkeztetted logikusan, hogy a nyugdíjcélú öngondoskodást az állam minden esetben támogatja; mégpedig 20%-os adóvisszatérítés formájában.

Azonban csak azok igényelhetik, akik fizetnek SZJA-t, vagyis például a katás vállalkozók nem (habár nekik is van egy teljesen legális, jogi kiskapu).

Azonban ezek mértéke maximalizálva van:

-

Önkéntes nyugdíjpénztár esetében ez az összeg maximum 150.000 Ft/év.

-

Nyugdíjbiztosítás esetében 130.000 Ft/év.

-

Nyugdíj előtakarékossági számláknál pedig 100.000 Ft/év.

#5 Te szeretnéd kezelni a befektetéseidet vagy szakértőre bíznád?

Legyünk őszinték, nagyon sokan nem értenek a pénzügyekhez. Azonban, ha mégis van hozzá érzéked, affinitásod, akkor a nyugdíj előtakarékossági számlát érdemes választanod. Itt ugyanis szakértő bevonása nélkül, saját magad menedzselheted a pénzügyeidet.

Ez olyan szempontból rizikós, hogy ha rossz konstrukcióba fektetsz be, akkor nagyon kevés hozamod lesz, vagy akár mínuszod is lehet. Azonban egy jól megválasztott portfólió esetében a hozam, hosszú távon, akár 8-10% is lehet. (Ebben az esetben sokat számít a befektető habitusa, vagyis hogy inkább kockázatkerülő, vagy dinamikusabb portfóliót választ.)

Amennyiben tehát realizáltad magadban, hogy mit szeretnél elérni nyugdíjas korodra, mekkora összeget tudsz erre havonta rááldozni, megéri beszélni egy nyugdíjszakértővel. Sok esetben egyébként egy teljesen ingyenes szolgáltatásról van szó, ami semmilyen kötelezettséggel nem jár.